Пенсионный аннуитетКлассическая схема получения пенсии такова. Ежемесячно мы отчисляем 10% от заработной платы в счет своей будущей пенсии, а накопленные деньги получаем лишь с выходом на заслуженный отдых. Пенсионный возраст четко регламентирован законодательством -для женщин он начинается в 58 лет, а для мужчин - в 63 года. Однако есть и другой вариант получения накопленных за трудовую деятельность денег. Альтернативой ежемесячной пенсии из накопительных пенсионных фондов (НПФ) является пенсионный аннуитет - продукт компаний по страхованию жизни (КСЖ).

"В соответствии с законодательством объем наименьшей выплаты согласно пенсионному аннуитету не должен являться ниже объема минимальной пенсии, который с 1 апреля 2020 года является 40 441 тенге"

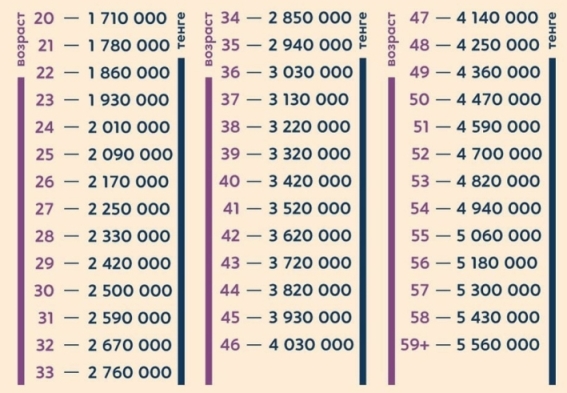

Изменения в 2021 году в пенсионных аннуитетах

Оформить пенсионный аннуитет в 2021 году можно на новых условиях достаточности капитала согласно ниже приведённой таблице.

Документы для заключения договора пенсионного аннуитента

1. Удостоверение личности

2. Документы удостоверяющие личность наследников

2. Выписка с пенсионного фода

3. Банковские реквизиты (IBAN счет)

Что это такое пенсионный аннуитет?Получать свои накопления из пенсионных фондов или из страховых организаций? Этот выбор может сделать каждый. Преимуществами пенсионного аннуитета, который предлагают страховщики, в том, что пенсию можно получать на три года раньше положенного и параллельно с выплатами из НПФ. То есть человек, продолжая работать до официального выхода на пенсию и отчисляя, как и раньше, 10% от своей зарплаты, параллельно накапливает дополнительные деньги в НПФ. Это значит, что при наступлении пенсионного возраста он будет получать деньги как из КСЖ, так и из НПФ (последние накопления). Привлекательность пенсионных аннуитетов состоит в том, что, во-первых, они играют роль альтернативы накопительным пенсионным фондам. А во-вторых, обеспечивают деньгами тех, кто вышел на пенсию раньше установленного срока. Те граждане, у которых есть стаж работы до 1998 года, получают пенсию из ГЦВП плюс пожизненную выплату пенсионного аннуитета. К примеру, если вам 55 лет и более, то вы можете оформить пенсионный аннуитет и начать получать пенсию сейчас либо же дождаться официального пенсионного возраста и тогда уже выбрать - получать пожизненную пенсию через пенсионный аннуитет или забрать накопления из НПФ. По законодательству пенсия казахстанца рассчитывается только до 79 лет и только при условии, о счете в НПФ накоплено около 3 млн тенге. Это значит, что те, кому за 80 лет, должны рассчитывать на помощь своих близких. Остальные же, у кого сумма накоплений меньше, будут получать деньги только до тех пор, пока не исчерпается их лимит. Решением этой проблемы может стать договор со страховой компанией о пенсионном аннуитете (ПА), который предполагает выплату пенсии пожизненно, независимо от того, закончились накопления или нет. Если договор страхования жизни защищает человека (то есть его наследников) от ранней смерти, то аннуитет защищает застрахованного, если он живет очень долго, поскольку страховая компания, по сути, берет на себя обязательства содержать человека, купившего аннуитет, в течение всей его жизни. Цена вопросаЕдинственным условием для оформления аннуитета является достаточность пенсионных накоплений. То есть к моменту выхода на пенсию, а в данном случае это 55 лет, необходимо накопить определенную сумму. К примеру, в Государственной аннуитетной компании пороговый размер накоплений для покупки договора пенсионного аннуитета в этом году составляет 9,5 млн. тенге для мужчин и 13 млн. тенге для женщин. Кроме того, так как аннуитет является долгосрочным продуктом - мы ведь вкладываем деньги, чтобы получать пенсию пожизненно, а это как минимум от 20 лет и более, - то средства, уплаченные нами, инвестируются страховщиком в ценные бумаги. Кроме ежемесячной части от внесенной нами суммы мы регулярно получаем инвестиционный доход, который зарабатывают наши деньги на счете. По словам специалистов, в среднем это составляет 4,6-5,5% в год. Заключение договора пенсионного аннуитетаДля заключения договора пенсионного аннуитета необходимо заполнить заявление в страховую компанию. К нему прикладывается выписка из НПФ. Эти бумаги отправляются фондом в страховую компанию для проведения расчета. Если накоплений достаточно и человека устраивает расчет будущих аннуитетных выплат, подписывается договор в трех экземплярах. Один остается в компании, второй у клиента, третий - в НПФ. Заключить договор со страховой компанией о приобретении пенсионного аннуитета можно только начиная с 55 лет. Но сделать это можно только при достаточности пенсионных накоплений. Пенсионный фонд должен перечислить деньги в страховую компанию, и клиент уже со следующего месяца начинает получать выплаты из КСЖ. Таким образом, необходимо предоставить в страховую организацию заявление, приложить копии удостоверения личности, РНН и выписки из накопительного пенсионного фонда. Плюсы и минусы пенсионного аннуитетаНо при всех этих плюсах пенсионного аннуитета существуют и определенные риски. В частности, если страховая компания обязуется выплачивать пенсию пожизненно, получатель теряет право передать ее по наследству, которое предусмотрено при выплатах из НПФ. Правда, страховые компании предлагают различные варианты, скажем, получение пенсии не пожизненно, а в течение гарантированного срока. Например, договор заключается на 15 лет, но если с получателем происходит страховой случай, то пенсию продолжают получать указанные им наследники. В любом случае по мере роста пенсионных накоплений выбор - купить пенсионный аннуитет или получать деньги из НПФ - будет вставать все острее. Ведь если сейчас в страховую компанию придет человек с минимально допустимым размером пенсионных накоплений, то и ежемесячно выплачиваемая ему пенсия будут небольшой. И еще. Вкладчики, заключившие договор пенсионного аннуитета, свободны в выборе страховой организации. Но нужно помнить: если что-то не устраивает вас в работе компании, то по закону сменить ее можно только через два года после заключения договора. Поэтому к выбору страховщика нужно подходить серьезно. И согласно тому же законодательству вернуться из страховой компании назад в накопительный пенсионный фонд невозможно. Мужчина, 63 года, его пенсионные накопления составляют 12 млн. тенге. Получая пенсию из пенсионного фонда, он сможет рассчитывать на 600.000 тенге в год. 12 млн. тенге ему хватит на 20 лет. В 83 года наш герой лишится этого источника дохода. При этом свою ежегодную сумму пенсионер может увеличить, но автоматически сокращая срок выплаты пенсии. К примеру, получать 1.200.000 тенге в год, которых хватит ему на 10 лет, то есть к 73 годам у него закончатся пенсионные деньги. Теперь другой сценарий. В случае оформления пенсионного аннуитета он сможет пожизненно получать 600.000 тенге в год плюс инвестиционный доход. Еще одна особенность получения пенсии от страховой компании в том, что пенсионер может сам регулировать периодичность своих выплат, то есть определять для себя, как ему удобнее будет получать пенсию - ежемесячно, ежеквартально или ежегодно.

Условия пенсионного аннуитета:

- Вы можете заключить договор пенсионного аннуитета, по которому переведете ваши накопления из пенсионного фонда в компанию по страхованию жизни и начнете получать выплаты. - Договор пенсионного аннуитета заключают лица, достигшие 55-летнего возраста, военнослужащие, вышедшие на пенсию за выслугу лет. При этом военнослужащие могут перевести 50% от своих накоплений и заключить договор аннуитета на срок до достижения ими пенсионного возраста, в других случаях заключается пожизненный пенсионный аннуитет. - Пожизненный аннуитет означает осуществление выплат до тех пор, пока жив получатель выплат. Выплаты не заканчиваются при достижении определенного возраста, и не заканчиваются, если сумма выплат превысит сумму переведенных накоплений, т.е. осуществляются пожизненно. - Размер пенсионной аннуитетной выплаты по пожизненным аннуитетам на дату заключения договора аннуитета не может быть ниже размера минимальной пенсии. Выплаты осуществляются равными платежами и с определенной периодичностью, к примеру, ежемесячно. - В договорах пенсионного аннуитета, наследникам осуществляется возврат страховой премии за минусом фактически произведенных выплат. - Для заключения договора пенсионного аннуитета Вы предоставляете заявление на заключение договора и подписываете договор пенсионного аннуитета. В течение десяти календарных дней Вы уведомляете накопительный пенсионный фонд с представлением одного экземпляра оригинала договора пенсионного аннуитета. В течение тридцати календарных дней после получения от Вас уведомления накопительный пенсионный фонд переводит единовременно и в полном объеме сумму накоплений в компанию по страхованию жизни, после чего сразу начинается осуществление выплат.

Что делать, если отчислений на вашем счету недостаточно?

В случае недостаточности пенсионных накоплений, сформированных за счет обязательных вкладов или обязательных профессиональных вкладов, могут быть использованы взносы добровольные.

То есть вы просто сможете увеличить ваш пенсионный счет вплоть до требуемой суммы, имелись бы только финансовые возможности

Особенности аннуитета:

- Пожизненность выплат

- По договору можно установить «гарантированный период» для наследников до 25 лет

- Возможность получения дополнительной единовременной выплаты

- Начало выплат уже с 50-55 лет (В сравнении с пенсионной системой - с 59 женщинам, с 63 мужчинам)

- Индексация - ежемесячные последующие выплаты будут увеличиваться каждый год на 5% и более

По всем дополнительным вопросам, касательно страхования жизни Вы можете обратиться в офисы нашей компании.

|

Главная

Главная Карта сайта

Карта сайта Обратная связь

Обратная связь Войти

Войти

Комментарии пользователей - (0)

Комментарии пользователей - (0)